.png)

.png)

.png)

首页 >财税热点

> 行业资讯

>

首页 >财税热点

> 行业资讯

> 内容详情

营业账簿的按年计征开始申报了!15日前完成!纳税人一定记得申报!

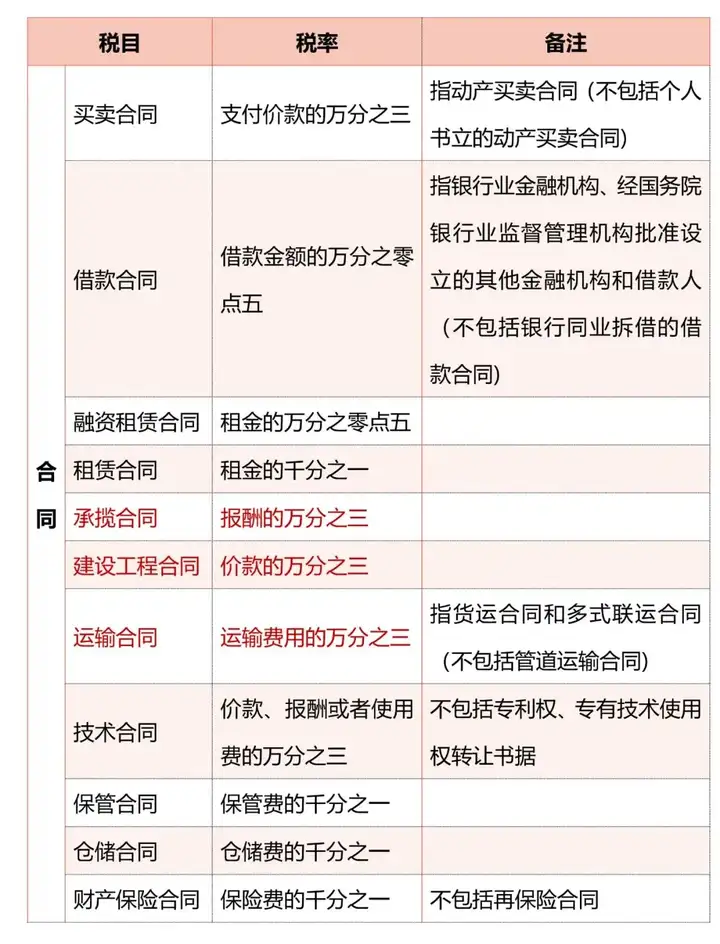

1、申报期限

(1)应税营业账簿按年申报缴纳。

(2)纳税人应当自年度终了之日起十五日内申报缴纳营业账簿印花税。

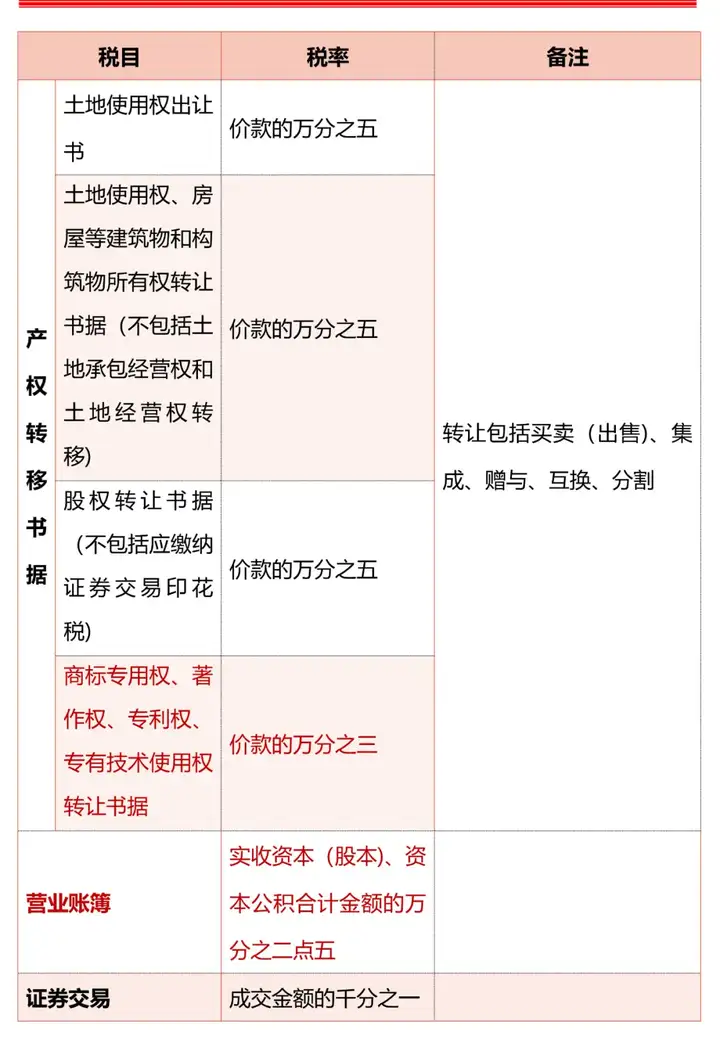

2、应纳税额的计算

应纳税额=计税依据×适用税率。

应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额。

已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。

营业账簿印花税税率为实收资本(股本)、资本公积合计金额的万分之二点五。

3、注意事项

(1)已按年核定营业账簿印花税税种的纳税人,如当年度无需缴纳税款,也应按年进行“零申报”(计税金额为0元)。否则会产生逾期未申报记录,影响企业纳税信用等级以及购买发票。

(2)自2022年7月1日《中华人民共和国印花税法》施行后,其他营业账簿已不在印花税列举税目内,除记载资金的账簿以外的其他账簿不再征收印花税。

4、具体操作步骤

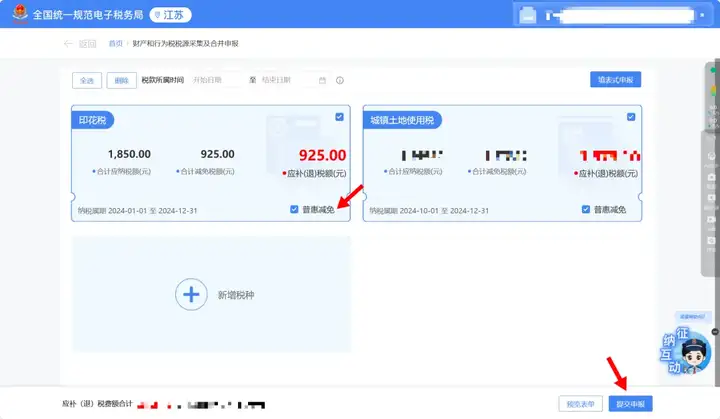

步骤1:登录全国统一规范电子税务局,依次点击【我要办税】-【税费申报及缴纳】-【财产和行为税税源采集及合并申报】。

步骤2:选择“印花税”,点击【税源采集】,跳转到印花税税源明细表界面。

步骤3:选择“新增税源”,找到“营业账簿”这一税目,点击【录入】。

步骤4:在税源信息采集界面,注意核对“税款所属期”为当年度1月1日至12月31日、“申报期限类型”为按期申报;填写打“*”号的必录信息,如“应税凭证名称”、“计税金额”、“应税凭证数量”。

在税源信息采集界面,录入相应信息后,点击【保存】。

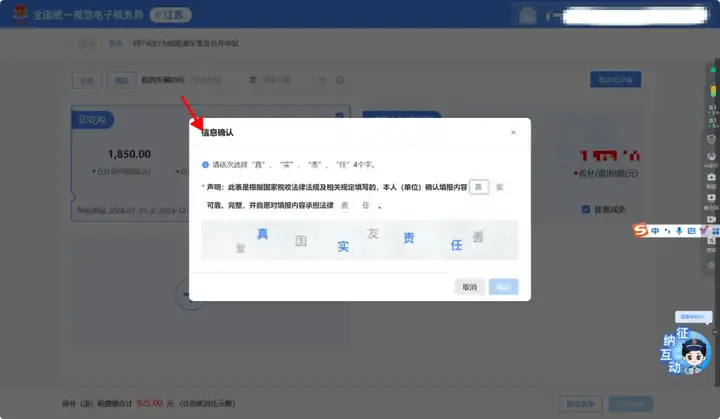

步骤5:系统自动返回到“印花税税源明细表”页面,核对无误后,点击【提交】。

步骤6:在申报界面勾选印花税,系统会自动判断识别,符合“六税两费”减免优惠条件的,会自动勾选“普惠减免”,系统显示减半后的应补(退)税额,点击【提交申报】。

查看明细核对无误后,点击【立即缴款】,自动跳转至税款缴纳界面。选择需要的缴款方式,完成缴税。

1、热点问答

A:根据《中华人民共和国印花税法》,在中华人民共和国境内,凡设置“实收资本(股本)、资本公积”会计科目的纳税人,均是营业账簿印花税的纳税人,应当依照规定申报缴纳印花税。

A:应税营业账簿印花税可以按年或者按次申报缴纳,一经选择,在一个纳税年度内不得变更。实行按年计征的,纳税人应当自年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

A:已按年核定营业账簿印花税税种的纳税人,如当年度无需缴纳税款,也应按年进行“零申报”(计税金额为0元)。

自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收印花税(不含证券交易印花税)。

依据:《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)

自2023年8月1日至2027年12月31日,对银行业金融机构、金融资产管理公司接收、处置抵债资产过程中涉及的合同、产权转移书据和营业账簿免征印花税,对合同或产权转移书据其他各方当事人应缴纳的印花税照章征收。

依据:《财政部 税务总局关于继续实施银行业金融机构、金融资产管理公司不良债权以物抵债有关税收政策的公告》(财政部 税务总局公告2023年第35号)

2027年12月31日前,对保险保障基金公司新设立的营业账簿,免征印花税。

依据:《财政部 税务总局关于保险保障基金有关税收政策的通知》(财税〔2023〕44号)

印花税法第十六条规定:

印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

可见,印花税在立法之后,对纳税期限进行了明确的规定(之前的暂行条例中并没有对印花税的纳税期限进行明确,所以就不存在逾期一说),因此,就会存在逾期产生滞纳金的问题。

比如说我们在10月18日想起来当年9月1日有一个技术合同没有申报印花税,于是当天“按次申报”了印花税。

纳税申报表中并无滞纳金相关信息,但在提交申报缴费时,就会产生相应的滞纳金了。

那面对这种情况应该如何处理呢?这里给大家两点建议:

1、印花税按次申报税款所属期是自己选择的,所以懂的都懂;

2、按次申报或多或少会有遗忘,所以可以到税务机关改成“按季申报”。

来源:江苏税务、会计天下等

.png) 400-096-2166

400-096-2166

.png) qt@skynj.com

qt@skynj.com

南京市江北新区天浦路26号

南京市江北新区天浦路26号

.png)

.png)

.png)

.png)

.png)

.png)

.png)