.png)

.png)

.png)

首页 >财税热点

> 行业资讯

>

首页 >财税热点

> 行业资讯

> 内容详情

根据《关于延续实施全年一次性奖金个人所得税政策的公告》(财政部 税务总局公告2023年第30号),全年一次性奖金个人所得税政策延续实施至2027年12月31日。

公告中明确:

1、居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

2、居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

3、本公告执行至2027年12月31日。

热点问答

1、什么是全年一次性奖金?

答:全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

2、取得的半年奖可以视为全年一次性奖金吗?

答:不可以。

《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定:雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

3、我有一笔年终奖,分别在上半年和下半年发放,能不能合起来算作“全年一次性奖金”?

答:不可以。

《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。不同月份的奖金不能合并为一次。

4、年度期间内离职能否享受年终奖?

在一个自然年度内,如果员工工作未到12月31日即离职的,用人单位可以不予发放年终奖。

当然,如果年终奖的性质为年薪中的年终发放工资部分,即使员工年度期间内离职的,单位仍应当支付已工作期间的相应部分。例如,某员工月薪2万元,70%按月发放,30%在年终发放,那么该员工当年8月份离职的,单位应当一次性支付离职前的年终发放工资部分。

5、员工休假能否扣减年终奖?

《工资支付暂行规定》第十一条规定:“劳动者依法享受年休假、探亲假、婚假、丧假期间,用人单位应按劳动合同规定的标准支付劳动者工资。”

因此,在上述期间,用人单位应当按劳动合同约定的标准支付劳动者工资。但是对于上述休假期间,单位能否同比例扣减年终奖的问题,实践中仍然有一定分歧。

《劳动法》第四十七条规定:“用工单位根据本单位的生产经营特点和经济效益,依法自主确定本单位的工资分配方式和工资水平。”

用人单位是否设立年终奖以激励员工创造价值,需要用人单位根据自身的生产经营特点和经济效益自主确定,并根据工作需要,灵活决定其发放标准、范围和奖励周期等。

因此,如果用人单位通过制度规定年终奖发放和出勤率挂钩的,应当属于分配自主权范畴。

每年的3月1日起,年度个税汇算清缴就开始了,有些人会涉及退税,也有一些人会涉及补税。但是,如果你符合这两种情况,可以不用补税。

具体政策,可以追溯到财政部和税务总局2023年8月发布的《财政部 税务总局关于延续实施个人所得税综合所得汇算清缴有关政策的公告》。

《公告》中明确:

2024年1月1日至2027年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

如何查看自己的年度综合所得收入呢?

大家可以在个人所得税APP中,在首页选择“收入纳税明细查询”,选择相应的税款所属期和所得类型(例如工资薪金),然后点击查询,查询结果将展示您的所有综合所得收入明细。

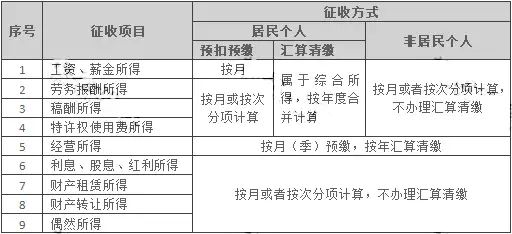

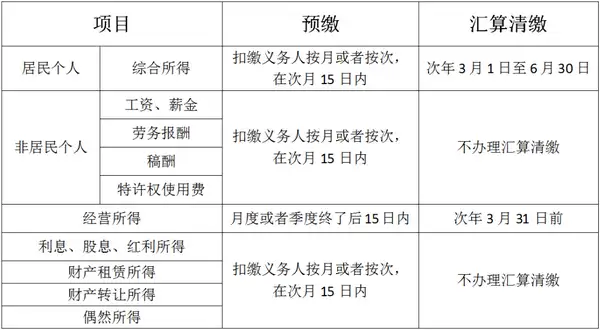

(一)居民个人工资、薪金所得预扣率表

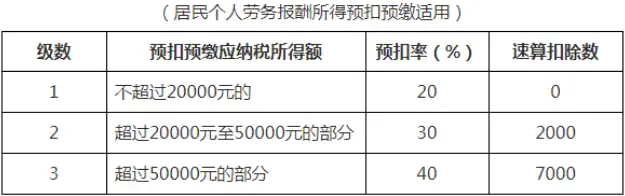

(二)居民个人劳务报酬所得,稿酬所得,特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

(1)居民个人劳务报酬所得预扣率表

(2)居民个人稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

(三)综合所得税率表

综合所得是指居民个人取得的工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,适用百分之三至百分之四十五的超额累进税率(预扣率表见前述一、二)。

注:1.本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

2.非居民个人取得工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

(四)非居民个人工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得税率表

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

(五)经营所得税率表

经营所得适用百分之五至百分之三十五的超额累进税率。

注:本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

关于个体户经营所得个税的最新政策如下:

财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告

财政部 税务总局公告2023年第12号

第二条:

自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。

两个变化:

①原来可以减半征收的金额是100万元,现在提至200万元的部分。

计算公式也要改了,个体工商户按照以下方法计算减免税额:

减免税额=(个体工商户经营所得应纳税所得额不超过200万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过200万元部分÷经营所得应纳税所得额)×(1-50%)

②优惠政策执行到期时间延长至2027年12月31日,比原来2024年12月31日,延长了3年。

(六)利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为百分之二十。(该税率适用于居民个人与非居民个人)

(七)年终奖个人所得税计算

居民个人取得全年一次性奖金符合规定的,在2027年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

来源:会计天下、中国会计视野等

.png) 400-096-2166

400-096-2166

.png) qt@skynj.com

qt@skynj.com

南京市江北新区天浦路26号

南京市江北新区天浦路26号

.png)

.png)

.png)

.png)

.png)

.png)

.png)