.png)

.png)

.png)

首页 >财税热点

> 政策速递

>

首页 >财税热点

> 政策速递

> 内容详情

前几天我们探究了生产型出口企业增值税申报表与免抵退税申报汇总表的逻辑关系。

今天我们来研究一下外贸企业增值税申报与退税申报是否存在逻辑关系?又有哪些事项是需要企业特别关注的?

财税[2012]39号政策说明外贸企业的内销、外销应当分开核算,外贸企业应单独设账核算出口货物的购进金额和进项税额,若购进货物时不能确定是用于出口的,先记入出口库存账,用于其他用途时应从出口库存账转出。外销货物对应的增值税专用发票的进项税额不得抵扣内销货物的销项税金。

1、货物实际应征税处理,但发票已经进行了退税勾选,怎么办?

实务中要区分该进项发票是否已经申报退税,处理方式有所不同,具体如下:

尚未申报退税:出口企业申报《进货凭证信息回退申请》,取消“退税勾选“后,再进行【抵扣】勾选。

已申报过退税:内销部分开具《出口转内销证明》,在税务数字账户对《出口转内销证明》做【抵扣】勾选。

2、供应商开具的发票,实际有一部分会做内销处理,进项该如何处理?

尚未勾选:发票退回供应商,要求供应商全额红冲后,开具2张发票:一张用于退税勾选,一张用于抵扣勾选。

若供应商无法协商红冲,勾选处理方式建议:

方式一:将原发票做【退税】勾选,再对内销部分开具《出口转内销证明》,在税务数字账户对《出口转内销证明》进行【抵扣】勾选。

方式二:将原发票做【抵扣】勾选,将不能抵扣的部分进行进项税额转出,再通过开具《进项税额转出核实函》,就可退税部分进行后续退税处理。

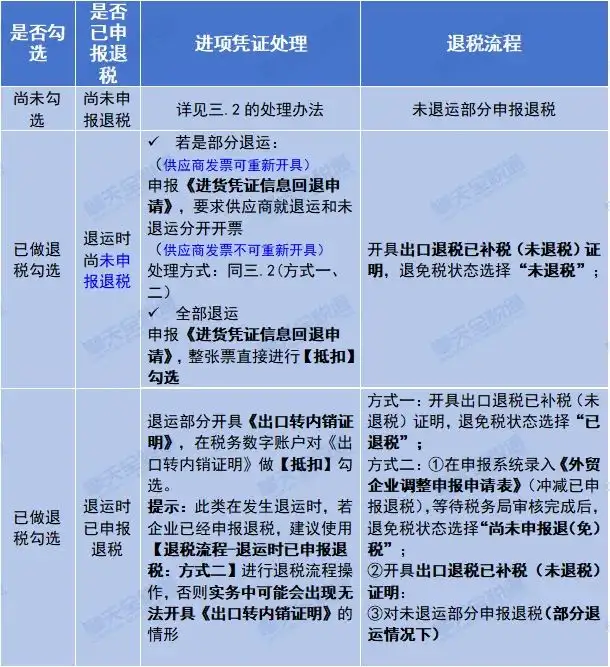

3、货物出口后发生退运,退运的货物实际为内销处理,该怎么办?具体操作流程详见下表:

提示1:已退税的情形下发生退运,向退税部门申请开具出口退税已补税(未退税)证明前需先就退运部分已退税税款进行补缴。此种方式对于进项发票的处理会存在无法部分红冲,无法开具出口转内销证明的缺陷。

提示2:已退税的情形下发生退运,若企业采取先进行《外贸企业调整申报申请表》进行冲减申报,建议企业在同期有足够可够冲减退税款的情况下使用;若无法等到税局审核完成,退免税状态选择“已申报退(免)税”,此情形下需先就退运部分已退税税款进行补缴后再申请开具退运证明(实务中是否补缴根据当地税务局的要求操作)

4、通过上述的问题知道了误勾选“退税”后的处理办法,那误勾选“抵扣”后,又该怎么处理呢?

处理方法1:若已勾选,未统计确认:

在用途确认模块点击【撤销勾选】按钮,提示“提交成功”即完成操作,处理完成该发票就转变为未勾选状态,重新根据需要勾选即可。

处理方法2:“抵扣”确认后已申报增值税,但当期增值税纳税申报尚可撤销:

纳税人可以在撤销之后,在电子税务局选择“回退税款所属期”,再撤销“确认签名”后重新勾选。

处理方法3:“抵扣”确认后已申报增值税,但当期增值税纳税申报不可撤销:

纳税人应向主管征税税务机关申请开具《增值税扣税凭证进项税额转出情况核实函》(每份发票只能开具一次),纳税人申请前应将相应税款从进项税额中转出。主管征税税务机关在系统核实确认后,企业可按要求进行退(免)税申报。

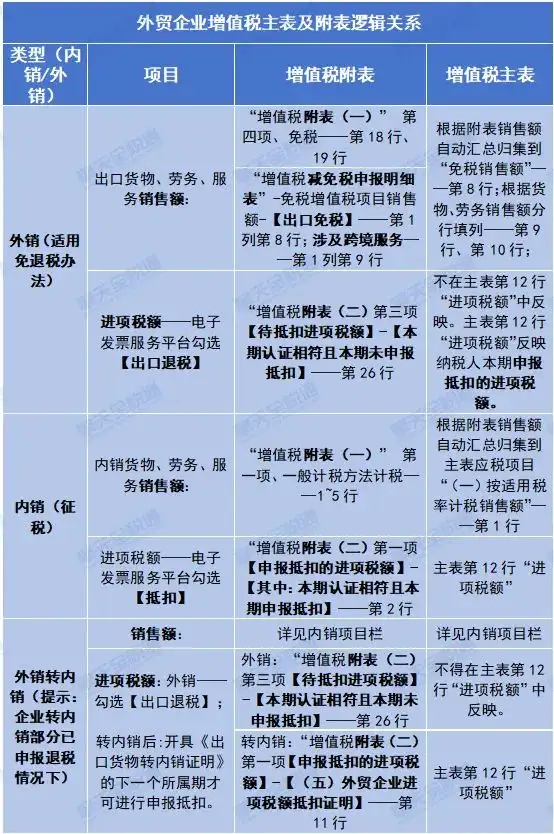

外贸企业申报退税已取消汇总申报表,增值税申报与退税申报不存在相关联的申报表,但外贸企业增值税申报表中进项税额的填列是比较特殊的,下面用表格总结外贸企业增值税申报表间的逻辑关系:

温馨提示:外贸企业申报退税的过程中在“用途勾选”模块比较容易勾选错,建议企业在勾选时确认好发票用途,减少操作失误;对退税率或退运等方式发生变化导致勾选和申报错误的,在有多种方案可选择的情况下,建议企业选择优选方案进行操作。

.png) 400-096-2166

400-096-2166

.png) qt@skynj.com

qt@skynj.com

南京市江北新区天浦路26号

南京市江北新区天浦路26号

.png)

.png)

.png)

.png)

.png)

.png)

.png)